[서울신문 나우뉴스]

인텔 분기 실적 요약. 인텔 제공

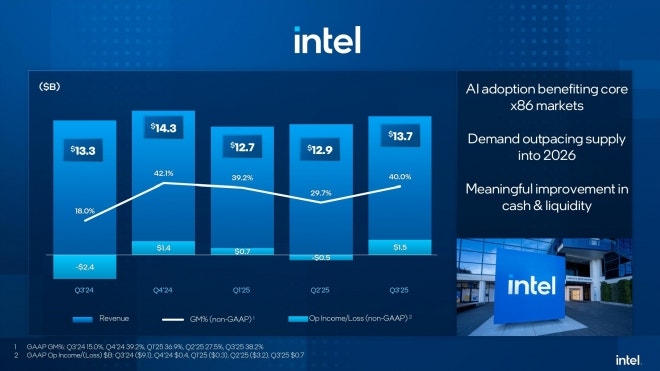

2024년 2분기 인텔은 그때까지 없었던 충격적인 분기 실적을 발표했습니다. 매출은 전년 동기 대비 1% 감소한 128억 달러였는데, 더 큰 문제는 15억 달러 흑자에서 16억 달러 적자로 반전했다는 부분이었습니다. 매출은 제자리걸음인데 최신 반도체 공장을 건설하면서 지출이 많이 늘어난 것이 원인이었습니다.

당시 실적 쇼크에 대응하기 위해 인텔은 100억 달러의 비용 절감을 목표로 1만 5000명에 달하는 직원을 해고하고 대대적인 구조조정에 나섰습니다. 그리고 이 과정에서 CEO도 교체됐습니다. 그리고 1년 3개월이 지난 2025년 3분기 실적에서 인텔은 그간 구조조정의 성과를 보여줬습니다. 2025년 3분기 실적 발표에서 인텔은 전년 동기 대비 2.8% 증가한 137억 달러의 매출을 발표했습니다.

사실 매출은 물가 상승률을 고려하면 큰 변동이 없었지만 영업 이익은 15억달러로 흑자 반전했습니다. 파운드리 부분 적자가 58억 달러에서 23억 달러로 크게 줄고 다른 부분에서도 비용을 절감한 덕분으로 풀이됩니다. 또 서버와 PC 부분에서 생각보다 수요가 강한 것도 도움이 됐습니다.

물론 실적 반등을 위해 정말 뼈를 깎는 구조 조정이 이뤄졌습니다. 인텔에 따르면 현재 직원 수는 8만 8400명으로 한 때 12만 명이 넘었던 것을 생각하면 대폭 감소했습니다. 정리해고만 했던 것이 아니라 과거 인수했던 알테라를 다시 매각하는 등 몸집을 줄이고 팔 수 있는 건 다 팔고 있기 때문입니다. 여기에 신규 팹 투자를 조절하면서 지출을 크게 줄여 비용 절감에 성공했습니다.

하지만 비용 절감만이 전부는 아니었습니다. 놀라운 부분은 소비자용 노트북과 데스크톱 사업부인 클라이언트 부분이 전년 동기 5% 증가한 85억 달러의 매출을 올리면서 실적을 견인했다는 것입니다. 이것이 놀라운 이유는 인텔의 주력 제품인 코어 울트라 200 시리즈(루나 레이크와 애로우 레이크)가 모두 시장에서 좋지 못한 평가를 받았기 때문입니다.

루나 레이크와 애로우 레이크는 경쟁사인 AMD의 라이젠 CPU는 물론이고 인텔 14세대 코어 프로세서와 비교해도 좋은 평가를 받지 못했습니다. 하지만 가격을 낮춰 나름 시장에서 판매량을 늘려왔습니다. 여기에 2020년 코로나19 대유행 시기에 보급된 PC의 교체 주기가 오고 AI PC의 보급, 윈도우 10 지원 종료에 따른 수요 증가까지 겹쳐 판매량이 더 늘어난 것으로 보입니다. 비록 영업이익은 27억 달러로 소폭 감소했지만, 제반 상황을 고려할 때 선방한 셈입니다.

클라이언트 및 데이터 센터/AI 부분 실적 요약. 인텔 제공

데이터 센터 및 AI 부분에서는 41억 달러의 매출을 올려 전년 동기 대비 1% 감소했습니다. 하지만 이 역시 경쟁자인 AMD의 에픽 CPU의 약진을 생각할 때 이 역시 꽤 선방한 결과로 해석할 수 있습니다. 특히 매출은 조금 줄었는데, 영업이익은 오히려 전년 동기 대비 2.5배 늘어난 10억 달러에 달해 비용을 크게 절감했다는 점을 확인할 수 있습니다.

이번 실적은 시장 전망을 뛰어넘는 호실적으로 인텔이 비용 절감에 성공했다는 점을 보여주고 있습니다. 여기에 지난달 엔비디아에서 50억 달러의 투자를 유치하고 함께 데이터 센터 시장을 공략할 신제품을 내놓기로 했기 때문에 앞으로 데이터 센터 및 AI 시장에서 성장의 발판을 마련할 수 있을 것으로 기대하고 있습니다.

여기에 더해 인텔 부활의 가늠자가 될 제품이 팬서 레이크입니다. 인텔은 여기 들어가는 컴퓨트 다이를 현재 미국 애리조나주 오코틸로 소재 팹52의 18A 공정에서 양산하고 있습니다. 신제품 발표 직전에 갑자기 양산을 취소한 20A와 달리 이번에는 정말 제대로 된 최신 미세 공정 신제품을 보여줄 수 있을지 주목됩니다. 인텔은 이번 실적 발표를 통해 회생 가능성을 보여주긴 했지만, 비용 절감만으로는 과거의 위상을 되찾을 수 없습니다. 현재 준비 중인 신제품들과 18A 공정을 통해 2026년에 달라진 모습을 보여줘야 본격적인 부활의 신호탄을 쏠 수 있을 것입니다.

2024년 2분기 인텔은 그때까지 없었던 충격적인 분기 실적을 발표했습니다. 매출은 전년 동기 대비 1% 감소한 128억 달러였는데, 더 큰 문제는 15억 달러 흑자에서 16억 달러 적자로 반전했다는 부분이었습니다. 매출은 제자리걸음인데 최신 반도체 공장을 건설하면서 지출이 많이 늘어난 것이 원인이었습니다.

당시 실적 쇼크에 대응하기 위해 인텔은 100억 달러의 비용 절감을 목표로 1만 5000명에 달하는 직원을 해고하고 대대적인 구조조정에 나섰습니다. 그리고 이 과정에서 CEO도 교체됐습니다. 그리고 1년 3개월이 지난 2025년 3분기 실적에서 인텔은 그간 구조조정의 성과를 보여줬습니다. 2025년 3분기 실적 발표에서 인텔은 전년 동기 대비 2.8% 증가한 137억 달러의 매출을 발표했습니다.

사실 매출은 물가 상승률을 고려하면 큰 변동이 없었지만 영업 이익은 15억달러로 흑자 반전했습니다. 파운드리 부분 적자가 58억 달러에서 23억 달러로 크게 줄고 다른 부분에서도 비용을 절감한 덕분으로 풀이됩니다. 또 서버와 PC 부분에서 생각보다 수요가 강한 것도 도움이 됐습니다.

물론 실적 반등을 위해 정말 뼈를 깎는 구조 조정이 이뤄졌습니다. 인텔에 따르면 현재 직원 수는 8만 8400명으로 한 때 12만 명이 넘었던 것을 생각하면 대폭 감소했습니다. 정리해고만 했던 것이 아니라 과거 인수했던 알테라를 다시 매각하는 등 몸집을 줄이고 팔 수 있는 건 다 팔고 있기 때문입니다. 여기에 신규 팹 투자를 조절하면서 지출을 크게 줄여 비용 절감에 성공했습니다.

하지만 비용 절감만이 전부는 아니었습니다. 놀라운 부분은 소비자용 노트북과 데스크톱 사업부인 클라이언트 부분이 전년 동기 5% 증가한 85억 달러의 매출을 올리면서 실적을 견인했다는 것입니다. 이것이 놀라운 이유는 인텔의 주력 제품인 코어 울트라 200 시리즈(루나 레이크와 애로우 레이크)가 모두 시장에서 좋지 못한 평가를 받았기 때문입니다.

루나 레이크와 애로우 레이크는 경쟁사인 AMD의 라이젠 CPU는 물론이고 인텔 14세대 코어 프로세서와 비교해도 좋은 평가를 받지 못했습니다. 하지만 가격을 낮춰 나름 시장에서 판매량을 늘려왔습니다. 여기에 2020년 코로나19 대유행 시기에 보급된 PC의 교체 주기가 오고 AI PC의 보급, 윈도우 10 지원 종료에 따른 수요 증가까지 겹쳐 판매량이 더 늘어난 것으로 보입니다. 비록 영업이익은 27억 달러로 소폭 감소했지만, 제반 상황을 고려할 때 선방한 셈입니다.

데이터 센터 및 AI 부분에서는 41억 달러의 매출을 올려 전년 동기 대비 1% 감소했습니다. 하지만 이 역시 경쟁자인 AMD의 에픽 CPU의 약진을 생각할 때 이 역시 꽤 선방한 결과로 해석할 수 있습니다. 특히 매출은 조금 줄었는데, 영업이익은 오히려 전년 동기 대비 2.5배 늘어난 10억 달러에 달해 비용을 크게 절감했다는 점을 확인할 수 있습니다.

이번 실적은 시장 전망을 뛰어넘는 호실적으로 인텔이 비용 절감에 성공했다는 점을 보여주고 있습니다. 여기에 지난달 엔비디아에서 50억 달러의 투자를 유치하고 함께 데이터 센터 시장을 공략할 신제품을 내놓기로 했기 때문에 앞으로 데이터 센터 및 AI 시장에서 성장의 발판을 마련할 수 있을 것으로 기대하고 있습니다.

여기에 더해 인텔 부활의 가늠자가 될 제품이 팬서 레이크입니다. 인텔은 여기 들어가는 컴퓨트 다이를 현재 미국 애리조나주 오코틸로 소재 팹52의 18A 공정에서 양산하고 있습니다. 신제품 발표 직전에 갑자기 양산을 취소한 20A와 달리 이번에는 정말 제대로 된 최신 미세 공정 신제품을 보여줄 수 있을지 주목됩니다. 인텔은 이번 실적 발표를 통해 회생 가능성을 보여주긴 했지만, 비용 절감만으로는 과거의 위상을 되찾을 수 없습니다. 현재 준비 중인 신제품들과 18A 공정을 통해 2026년에 달라진 모습을 보여줘야 본격적인 부활의 신호탄을 쏠 수 있을 것입니다.

댓글목록

등록된 댓글이 없습니다.