AI 열풍에 반도체 슈퍼 사이클 도래…하이닉스반도체 인수 14년만

(서울=연합뉴스) 한지은 기자 = SK하이닉스가 올해 3분기 창사 이래 처음으로 분기 영업이익 10조원을 돌파하며 삼성전자에 이어 국내 기업 중 2번째로 '10조 클럽'에 입성할 것으로 관측된다.

최태원 SK그룹 회장이 2012년 하이닉스반도체 인수 결정을 내린 이후 기술과 투자를 강조한 끝에 14년 만에 세운 기록이다.

미소짓는 최태원 SK그룹 회장

미소짓는 최태원 SK그룹 회장

[연합뉴스 자료사진]

19일 연합인포맥스가 최근 1개월 내 발표된 증권사 실적 전망(컨센서스)을 집계한 결과에 따르면 SK하이닉스의 3분기 실적은 매출액 24조4천670억원, 영업이익 11조3천294억원으로 전망된다.

오는 29일 실적 발표 때 시장 전망치를 크게 벗어나지 않는다면 직전 최고 기록이었던 지난 2분기 매출 22조2천320억원과 영업이익 9조2천129억원을 1분기 만에 갈아치우는 셈이다.

증권가에서는 호실적의 배경으로 전 세계 인공지능(AI) 열풍에 따른 고대역폭 메모리(HBM) 공급 확대와 D램 가격 상승이 맞물린 점에 주목하며 반도체 슈퍼 사이클이 도래했다고 평가했다.

이세철 씨티증권 연구원은 "SK하이닉스 전체 HBM 매출 중 50% 이상을 차지하는 12단 HBM3E 판매가 확대되고, 범용 메모리의 우호적인 가격 환경 형성이 3분기 호실적을 이끌 것"이라고 분석했다.

채민숙 한국투자증권 연구원도 "AI 스토리지용 쿼드레벨셀(QLC) 기업용 솔리드 스테이트 드라이브(eSSD) 수요가 급증하며 SK하이닉스 자회사인 솔리다임의 매출과 영업이익이 기존 예상을 초과할 것"이라고 언급했다.

시장조사업체 카운터포인트리서치는 3분기 전체 메모리 시장에서 SK하이닉스가 전 분기 대비 13% 증가한 175억달러(약 24조9천600억원)를 달성했다고 분석했다.

향후 실적에 대한 전망도 긍정적이다. 니콜라스 고두와 UBS 연구원은 "오픈 AI가 2027년까지 HBM 산업 전반에 최대 10%까지 상승 여력을 제공할 수 있다"며 HBM 시장 성장으로 SK하이닉스가 수혜를 볼 것이라고 예상했다.

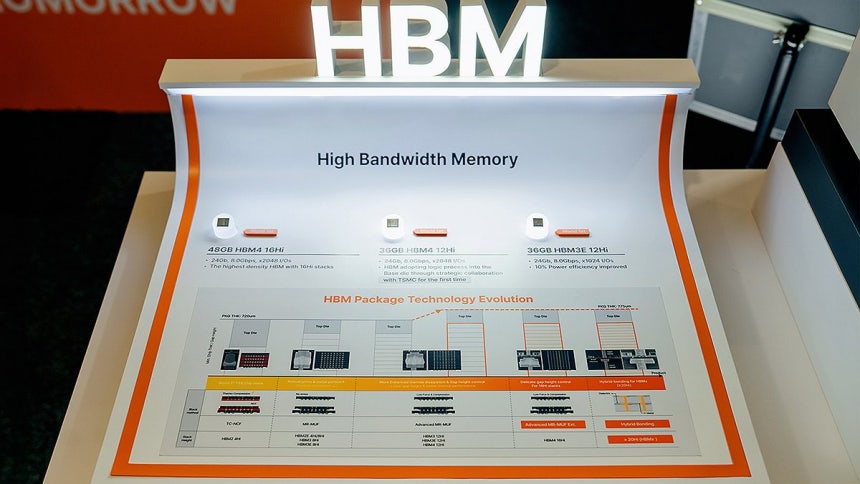

SK하이닉스 고대역폭 메모리(HBM)

SK하이닉스 고대역폭 메모리(HBM)

[SK하이닉스 제공. 재판매 및 DB 금지]

SK하이닉스가 AI 시대 주목받는 기업으로 도약하며 매 분기 실적 경신을 이어온 배경으로는 HBM을 비롯한 AI 맞춤형 메모리를 사전에 준비해 온 '기술 중심 경영'이 꼽힌다.

최태원 회장은 하이닉스반도체 인수 직후 반도체 업황 부진으로 대부분의 기업이 투자를 축소하는 상황에서도 과감한 투자를 통해 연구 개발, 생산 라인 증설을 이끌었다.

2012년 하이닉스의 적자 폭이 2천200억원에 달한 점을 고려하면 기존 채권단 체재에서는 불가능한 결정이었다는 평가가 나온다.

최 회장은 SK하이닉스가 세계 최초 개발한 HBM 기술에 대해서도 상품성이 없다는 당시의 반대 의견에도 긴 호흡으로 전략적 투자를 지속하라고 독려한 것으로 전해졌다.

곽노정 SK하이닉스 대표이사 사장은 지난 8월 이천포럼 2025 개회사를 통해 "세계 최초 HBM 개발은 SK와 손잡은 이듬해 이뤄낸 성과였다"며 "SK가 단기 성과에 매몰되지 않고 과감히 미래 투자를 지속했기에 오늘의 HBM 신화가 가능했다"고 말했다.

writer@yna.co.kr

(서울=연합뉴스) 한지은 기자 = SK하이닉스가 올해 3분기 창사 이래 처음으로 분기 영업이익 10조원을 돌파하며 삼성전자에 이어 국내 기업 중 2번째로 '10조 클럽'에 입성할 것으로 관측된다.

최태원 SK그룹 회장이 2012년 하이닉스반도체 인수 결정을 내린 이후 기술과 투자를 강조한 끝에 14년 만에 세운 기록이다.

[연합뉴스 자료사진]

19일 연합인포맥스가 최근 1개월 내 발표된 증권사 실적 전망(컨센서스)을 집계한 결과에 따르면 SK하이닉스의 3분기 실적은 매출액 24조4천670억원, 영업이익 11조3천294억원으로 전망된다.

오는 29일 실적 발표 때 시장 전망치를 크게 벗어나지 않는다면 직전 최고 기록이었던 지난 2분기 매출 22조2천320억원과 영업이익 9조2천129억원을 1분기 만에 갈아치우는 셈이다.

증권가에서는 호실적의 배경으로 전 세계 인공지능(AI) 열풍에 따른 고대역폭 메모리(HBM) 공급 확대와 D램 가격 상승이 맞물린 점에 주목하며 반도체 슈퍼 사이클이 도래했다고 평가했다.

이세철 씨티증권 연구원은 "SK하이닉스 전체 HBM 매출 중 50% 이상을 차지하는 12단 HBM3E 판매가 확대되고, 범용 메모리의 우호적인 가격 환경 형성이 3분기 호실적을 이끌 것"이라고 분석했다.

채민숙 한국투자증권 연구원도 "AI 스토리지용 쿼드레벨셀(QLC) 기업용 솔리드 스테이트 드라이브(eSSD) 수요가 급증하며 SK하이닉스 자회사인 솔리다임의 매출과 영업이익이 기존 예상을 초과할 것"이라고 언급했다.

시장조사업체 카운터포인트리서치는 3분기 전체 메모리 시장에서 SK하이닉스가 전 분기 대비 13% 증가한 175억달러(약 24조9천600억원)를 달성했다고 분석했다.

향후 실적에 대한 전망도 긍정적이다. 니콜라스 고두와 UBS 연구원은 "오픈 AI가 2027년까지 HBM 산업 전반에 최대 10%까지 상승 여력을 제공할 수 있다"며 HBM 시장 성장으로 SK하이닉스가 수혜를 볼 것이라고 예상했다.

[SK하이닉스 제공. 재판매 및 DB 금지]

SK하이닉스가 AI 시대 주목받는 기업으로 도약하며 매 분기 실적 경신을 이어온 배경으로는 HBM을 비롯한 AI 맞춤형 메모리를 사전에 준비해 온 '기술 중심 경영'이 꼽힌다.

최태원 회장은 하이닉스반도체 인수 직후 반도체 업황 부진으로 대부분의 기업이 투자를 축소하는 상황에서도 과감한 투자를 통해 연구 개발, 생산 라인 증설을 이끌었다.

2012년 하이닉스의 적자 폭이 2천200억원에 달한 점을 고려하면 기존 채권단 체재에서는 불가능한 결정이었다는 평가가 나온다.

최 회장은 SK하이닉스가 세계 최초 개발한 HBM 기술에 대해서도 상품성이 없다는 당시의 반대 의견에도 긴 호흡으로 전략적 투자를 지속하라고 독려한 것으로 전해졌다.

곽노정 SK하이닉스 대표이사 사장은 지난 8월 이천포럼 2025 개회사를 통해 "세계 최초 HBM 개발은 SK와 손잡은 이듬해 이뤄낸 성과였다"며 "SK가 단기 성과에 매몰되지 않고 과감히 미래 투자를 지속했기에 오늘의 HBM 신화가 가능했다"고 말했다.

writer@yna.co.kr

댓글목록

등록된 댓글이 없습니다.